今回は残価設定型クレジットのメリット・デメリット

残価クレジットはどういった人に向いているか書いていこうと思います

ディーラーで車の購入の相談をした際必ずと言って紹介される残価設定型クレジット(以下 残クレ)をお勧めされると思いますが

・月々の支払いが安くなります

・金利が安いです

・3,5年後の残価(下取り金額)が保証されている

などいい面は話をしてくれますが

・途中でローンをやめたい

・他メーカーの車に乗り換えたい時

・事故をして全損になってしまった時

など細かい内容はこちらが聞くまで教えてくれることはほとんどありません

私はディーラー営業ということでディーラーではあまり教えてくれないことを

説明していきます

残クレのメリット

上にも記載しましたが

・月々の支払いが安くなる

・金利が安い(他社ローンとの比較ではなく自社内で)

・3,5年後の残価(下取り金額)が保証されている

が残クレを組む際の最大のメリットです

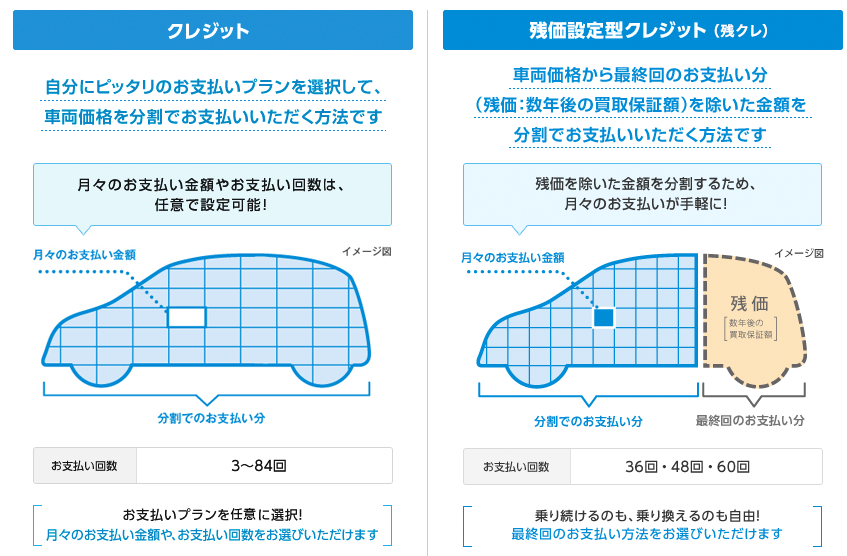

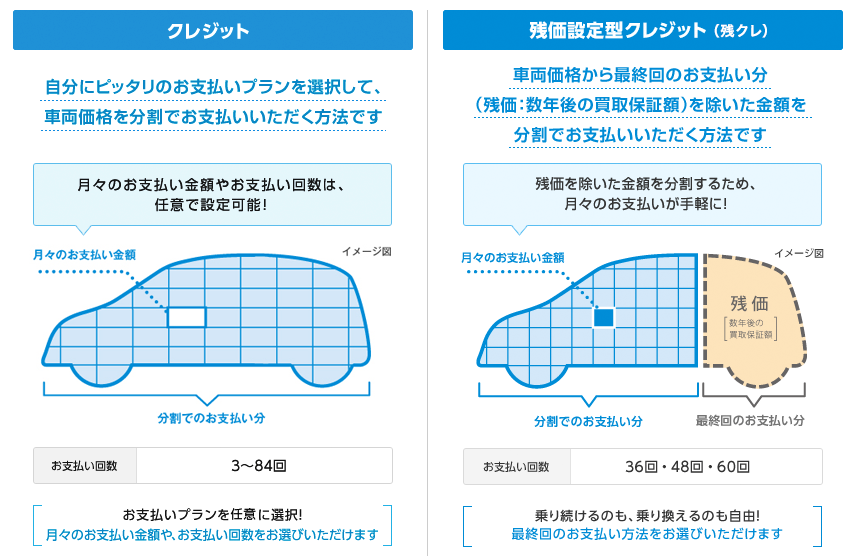

月々の支払いが安くなる仕組み

残クレは車両本体価格の一部をローンの最終回に据え置いておくことで月々の支払いを抑える仕組み

例えば通常ローンだと300万円の車を5年で分割すると(わかりやすく金利0%)

300万÷60回で50000円

月々の支払いは50000円を60回支払うようになります

月々50000円の支払いとなるとなかなか新車を購入できない人が多いかと思います

次に残クレだと通常ローンと同条件で残価率40%で計算をすると

300万(車の価格)×40%(残価率)=120万円(残価)

300万(車の価格)-120万円(残価)=180万円(残り)

180万÷60回=30000円

月々の支払いは30000円を60回支払うこととなり

通常ローンと比べると月20000円も抑えることができ新車に乗り換えるハードルがかなり軽減されます

ここには記載していませんが金利も通常ローンのほうが高く設定されているため月々20000円以上高く支払いをすることになります

金利の利率は販売会社によって異なる為記載はしませんが当社の通常ローンと残クレの金利差は3.5%通常ローンのほうが高い設定になっております

次に残価が保証されていることについて

契約時に5年後の下取りの価格を決めているため

例えばA車を300万円で購入をしましたが乗り始めた後5年間で急激に人気が下がってしまうと

5年後に下取りに出そうとした場合、下取り金額が50万円となってしまうことがあります

残クレなら世間的に人気がなく50万円の下取りとなってしまった場合でも

契約時の残価に設定されている金額を査定前の価格のベースとするため

120万円を下限として乗り換え時の査定に出すことができます

※査定時に走行距離・事故歴・傷へこみは120万円から減額(通常ローンも同じ)

※購入したディーラーと同じところで乗り換えの場合

逆に5年後に人気が高騰し世間的な下取り価格が設定された残価120万円より高くなる場合は

例えば世間相場が200万円場合

200万円(世間相場)-120万円(残価)=80万円

80万円分を次の車の頭金に回すことが出来ます

YouTube等で残価設定の説明をされている方で120万円の残価で組むと世間相場が200万円でも残価で設定した120万円で下取りされる、、、と間違えている方もいらっしゃいます

※販売会社で違う場合もありますので契約前にご自身でご確認お願い致します

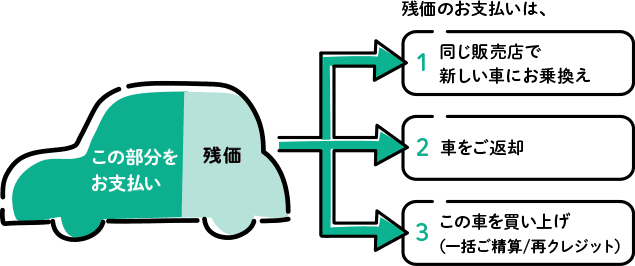

5年後に今の車を乗り続ける場合は

残価の120万円を一括支払い・分割支払い(再クレジット)で

乗り続けることができ買い替えを検討していない人でも組むことができます

最後にどんな人が残価設定型クレジットに向いているのかは

・月々の支払いを抑えたい

・新型車が出たら新しい車に乗ってみたい

・手持ちの予算だと希望のグレード・オプションが付けれない

・世間的に人気のない車体色の車に乗りたい(数年後の査定が下がるため) など

に当てはまれば検討いただいてもいいのではないかと思います

デメリット・細かいことは文章長くなってしまいましたのでまた次回以降書いていこうと思います

ネットで買えば断然お得!お買い物なら楽天市場

コメント