先日の続きです

前回は残価設定型クレジットのメリット等を記載させていただきました

今回は残価設定型クレジットのデメリットと言われることを書いていこうと思います

悪くとればデメリット、良くとればメリットなローンです

まずはよくデメリットと言われることに関しての私なりの持論です

①走行距離の規約があるから距離を多く乗る人はやめたほうが良い

現金一括でも通常ローンでも査定が下がることは同じなので気にしないでいいかと思います

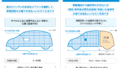

200万円の車を乗って5年後に査定が50万円の場合

現金一括 200万円-50万円=150万円で5年間乗った

通常ローン 200万円ー50万円=150万円5年間乗った(金利分は損)

残クレで200万円の車を残価率40%で5年間乗った場合(同じく下取り50万円)

200万円×40%=80万円(残価)

200万円ー80万円(残価)=120万円(月々の支払い)

120万円ー(80万円ー50万円)=150万円で5年乗った(金利分は損)

金利を無視すると支払いは5年間で150万円と同じになります(金利は別)

一番お得なのは現金一括

次にお得なのは残価設定型クレジット

一番損なのはディーラーで組む通常ローンになります

②よくぶつけるから残価設定型クレジットは組めない

①と同じく下取り金額からキズ、ヘコミの査定減点は発生するので同じですが

販売会社によりますが残価設定型クレジットはキズの免責があることがあります(例 5万円までの減額はノーカウント!)など

デメリットとしては

やはり金利です

現金で買える方はあえて残価設定型クレジットは組む必要がない

乗り換える気はなく乗りつぶす方は銀行などの低金利なローンがいいと思います

そのほかは通常ローンと同じ考えでいいので悪いことはないと思いますが

営業マンの口車に乗せられて定期的に新車を買わされエンドレスローン、、、が一番のデメリットだと思います

iPhoneのように最新機種使いたい!!って人は問題ありませんが、、、

聞かないと教えてくれない話

①他社の車には乗り換えれないの?

乗り換えれます!!

ローンが残っていても残一括もしくは他社のローンに「査定額ー残債」の計算をしてローンが組めます

※新しく購入する車の車屋が計算してくれるため考えなくていいです

②事故で全損になったらどうなるの?

自動車任意保険の車両保険を掛けていれば基本的には組んだローンを自動車保険の保険金で残一括し

新しい車に乗り換えれます

保険に入っていない場合はローンだけ残ります、、、

現金で買っていてもローンは残りませんが出費は同じです、、、

③ローンを途中でやめたい

残ったローンの残金を一括することが出来れば基本どのタイミングでもできます

もしくは銀行などのローンにかけ替える場合は銀行からお金を車屋に送金してもらって終わり

最後に私はが車を買うなら

ディーラーの営業のため残価設定型クレジットがいいことのように刷り込まれているのかもしれませんが残価設定型クレジットで買うと思います

一括で支払う予算はないのでローンで購入、、

金利が安い銀行で融資してもらって買うのが一番お得かもしれませんが

銀行ローンはなにより審査がめんどくさい

なら残価設定型クレジットを組むのを条件にディーラーの営業マンに値引交渉をします

※ ローン組んでくれたほうが実績が上がるので値引きしてくれやすい

今でもまだ現金一括で買うから安くしろ!!って人いますが今はどこの車屋でも

その言葉は逆効果です(悪く言うと時代遅れです)

安くしてほしいなら残価クレジット組んで数か月後に残一括してください

最後に本音が漏れましたがローンで買うことが決まっているなら

営業マンは残価クレジット喜びますから値引き交渉のネタに使ってください

コメント